复式记账与借贷记账法

复式记账

复式记账

定义

复式记账法是指对发生的每一项经济业务,都要以相等的金额,在相互联系的两个或两个以上账户中进行记录的记账方法。

特点

- 基于会计等式,进行等额的双重记录,能够清晰地

反映出价值运动的来龙去脉 - 可以对记录的结果进行试算平衡,以检查账户记录

是否正确。

借贷记账法

借贷记账法中的借贷与增加、减少没有直接的联系。

借贷记账法的基本内容

记账符号

“借”“贷”

账户结构

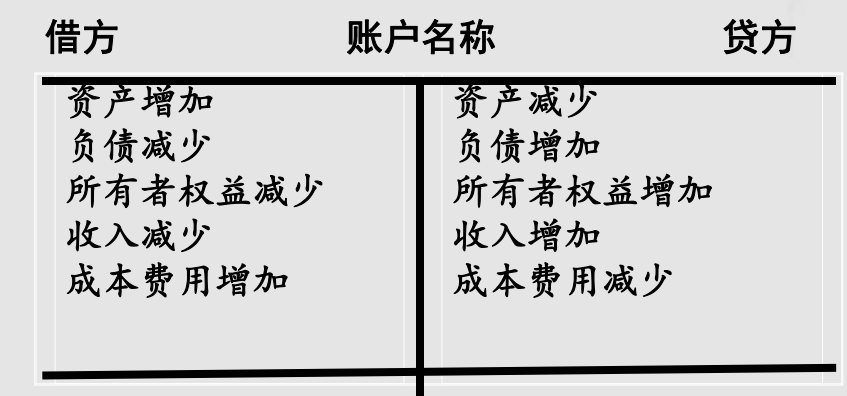

在借贷记账法下,账户的基本结构是左方为借方,右方为贷方

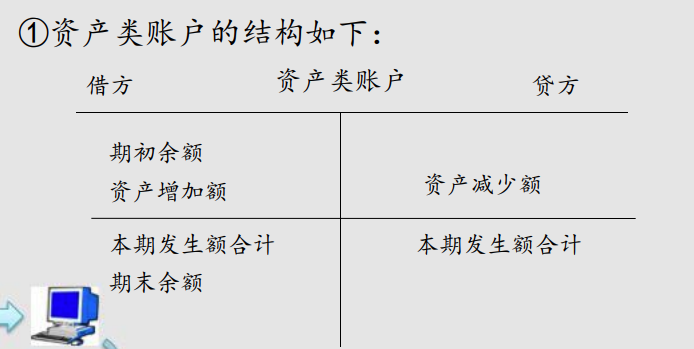

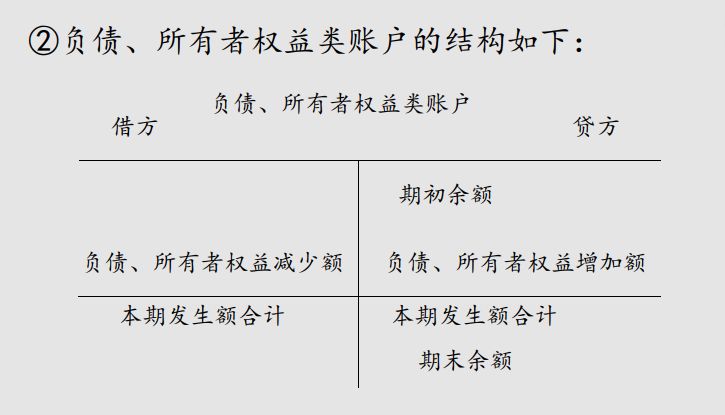

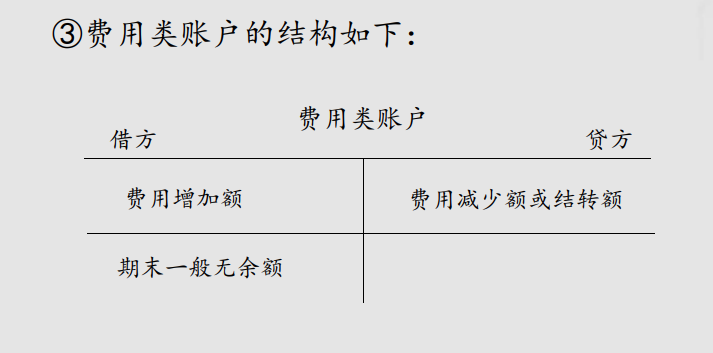

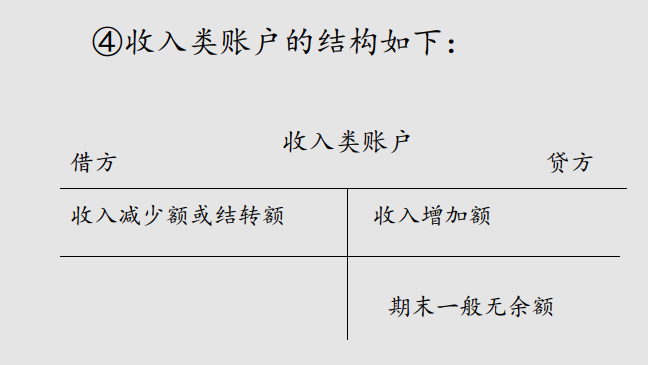

各类账户借、贷方记录的经济内容归纳如下:

记账规则及应用

借贷记账法的记账规则是“有借必有贷,借贷必相等”。

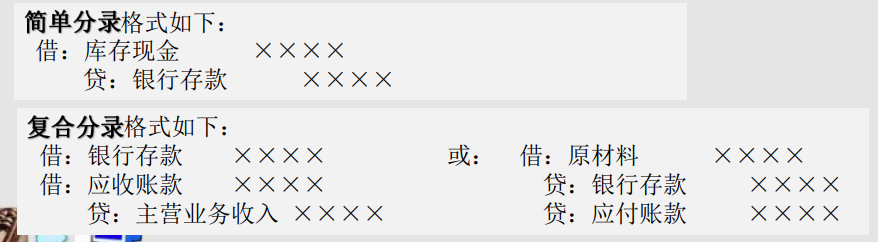

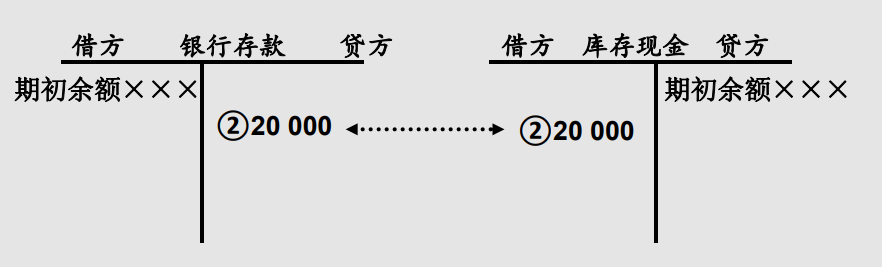

借贷记账法的运用——会计分录的编制

会计分录是指标明某项经济业务应借、应贷账户的名称和金额的记录。会计分录的内容包括:账户的名称即会计科目、记账方向符号即借方和贷方、记录的金额。

记账规则的应用:

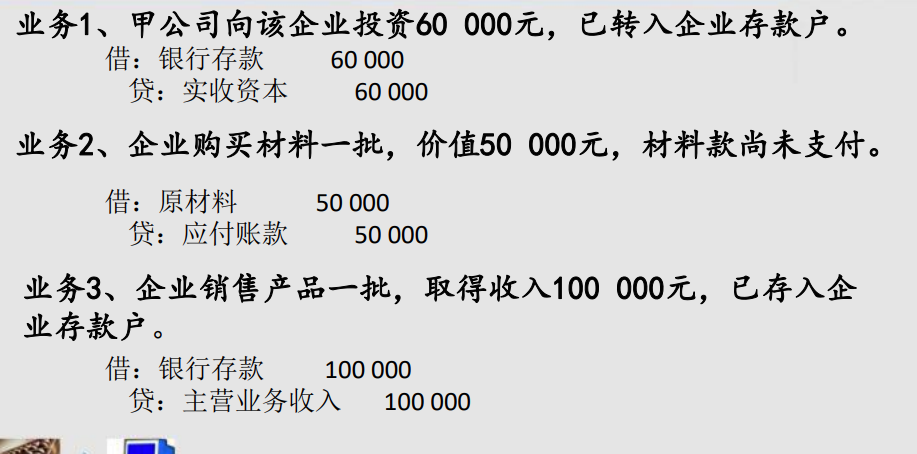

会计分录的编制举例

上述分录是教学中要求的基本格式。

在实际工作中,分录一般是通过编制记账凭证来完成的。(分录也可以在日记总账中编制)

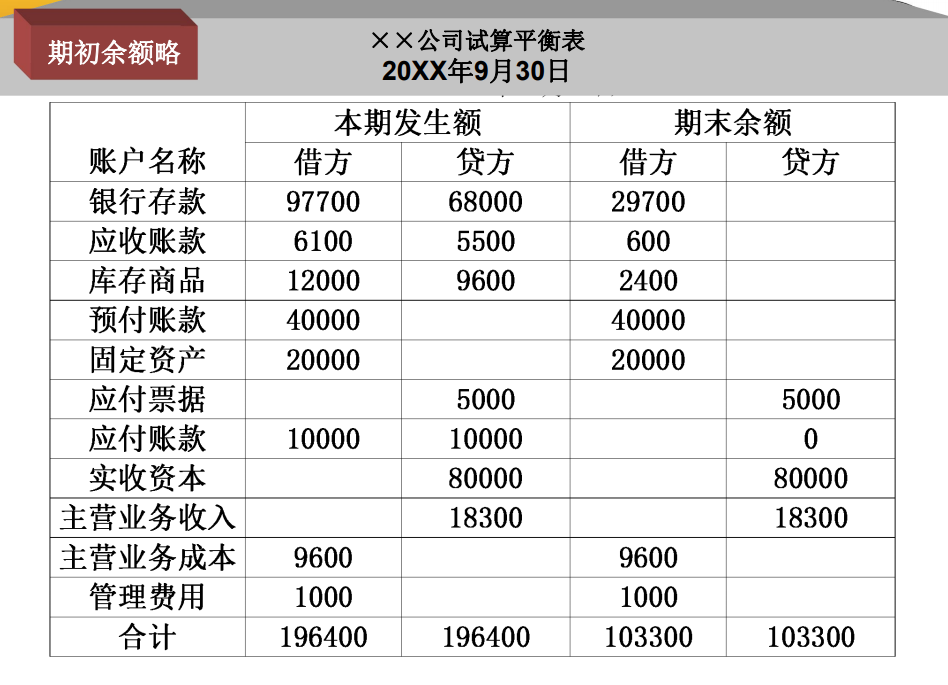

试算平衡

试算平衡是检查和验证账户记录是否正确的一种方法。包括发生额试算平衡和余额试算平衡。

发生额试算平衡公式:

全部账户借方本期发生额合计=全部账户贷方本期发生额合计

余额试算平衡公式:

全部账户借方期初余额合计=全部账户贷方期初余额合计

全部账户借方期末余额合计=全部账户贷方期末余额合计

实际工作中,试算平衡可编制试算平衡表完成

总分类账户与明细分类账户

总分类账户与明细分类账户的概念

总分类账户是指根据总分类科目设置的,用于对会计要素的具体内容进行总括分类核算的账户,简称总账账户或总账。

明细分类账户是指根据明细分类科目设置的,用于对会计要素的具体内容进行明细分类核算的账户,简称明细账户或明细账。

总分类账户与明细分类账户的联系和区别

总分类账户与明细分类账户的关系是控制和被控制的关系。

总分类账户与明细分类账户的联系

- 反映的经济业务相同

- 登记的原始依据相同

总分类账户与明细分类账户的区别

- 反映经济内容的详细程度不同

- 发挥的作用不同

总分类账户与明细分类账户的平行登记

平行登记,是指对于发生的每一项经济业务,都要以会计凭证为依据,一方面要登记有关总分类账户,另一方面要登记有关总分类账户所属的明细分类账户。

平行登记的要点如下:

- 同期

- 同向

- 等额

本博客所有文章除特别声明外,均采用 CC BY-SA 4.0 协议 ,转载请注明出处!