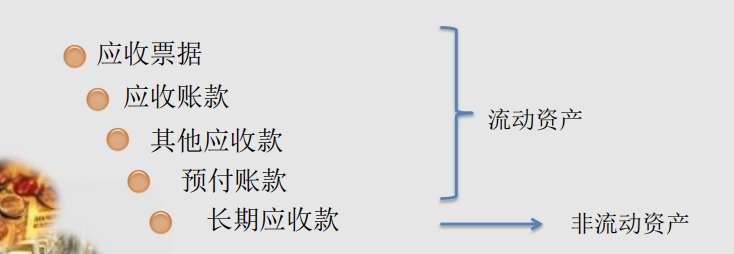

应收及预付款项

应收及预付款项

应收及预付款项的含义和内容

定义

指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。具体来讲是指一般企业销售商品或提供劳务形成的应收及预付款项等债权。

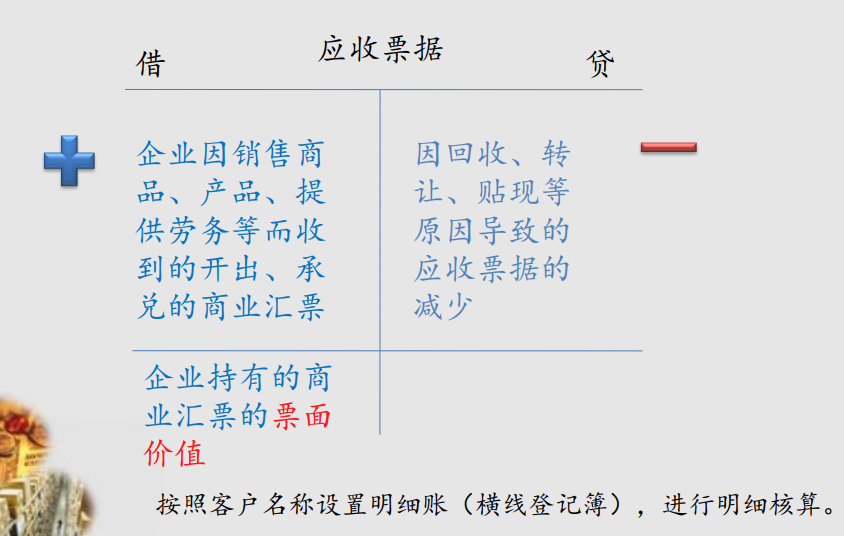

应收票据的核算

应收票据的性质

应收票据仅指企业持有的未到期或未兑现的商业汇票。商业汇票具有背书转让和贴现的功能。

商业汇票的分类

按是否载明利率分类

- 不带息商业汇票

- 黛西商业汇票

按承兑人分类

- 商业承兑汇票

- 银行承兑汇票

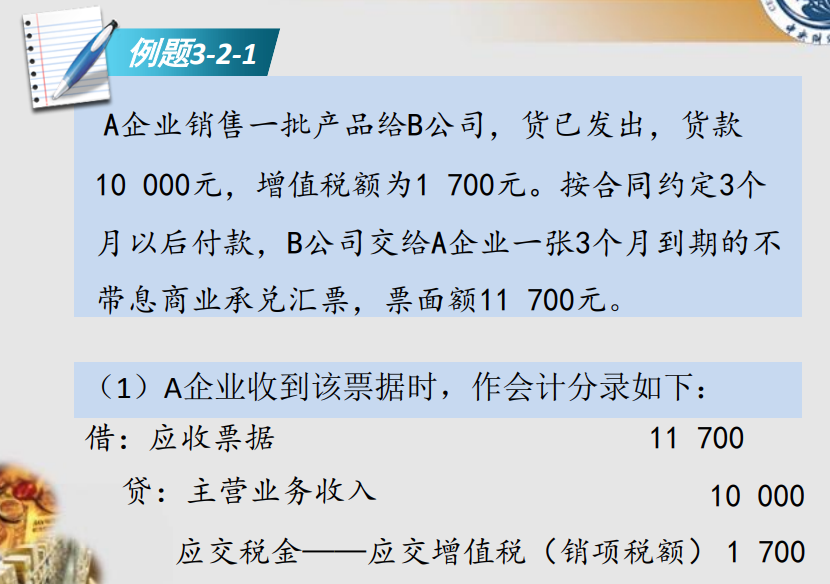

应收票据的初始确认金额

应收票据的计价包括取得时入账价值的确定,以及持有期间的期末计价。

会计实务中,不论票据带息与否,企业在收到票据时一律按票据的面值入账。

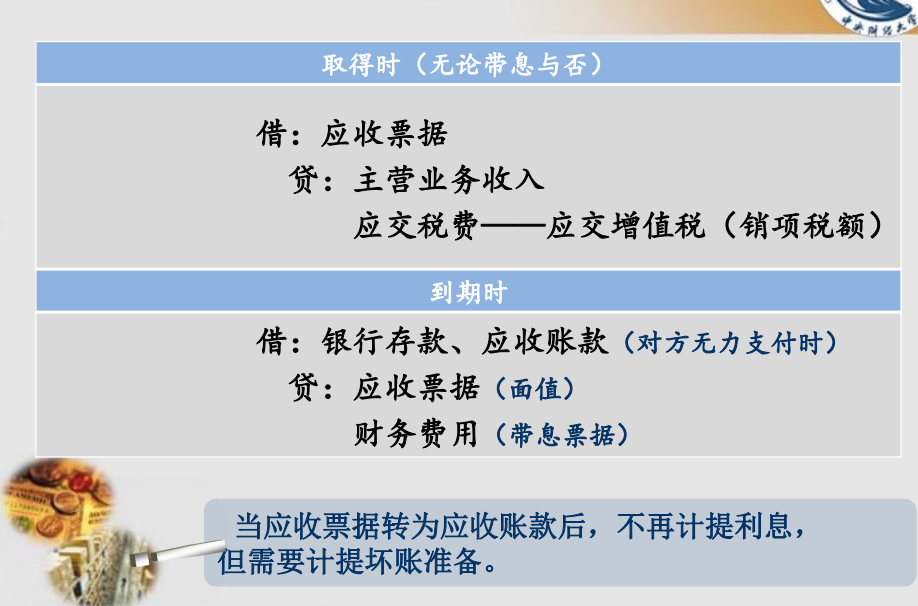

应收票据的核算方法

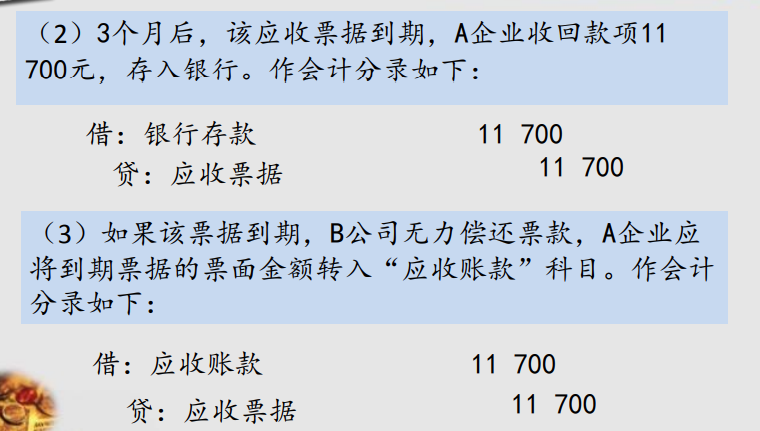

一般业务的核算(收到汇票和正常到期)

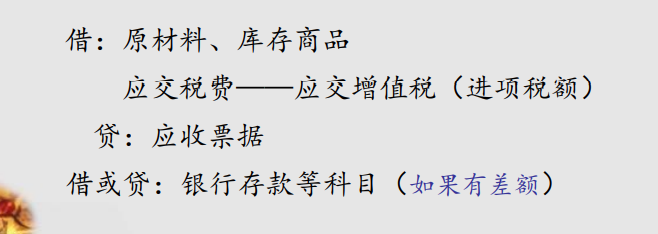

应收票据转让的核算

企业可以将自己持有的商业汇票背书转让。背书是指持票人在票据背面签字,签字人称为背书人,背书人对票据的到期付款负连带责任。

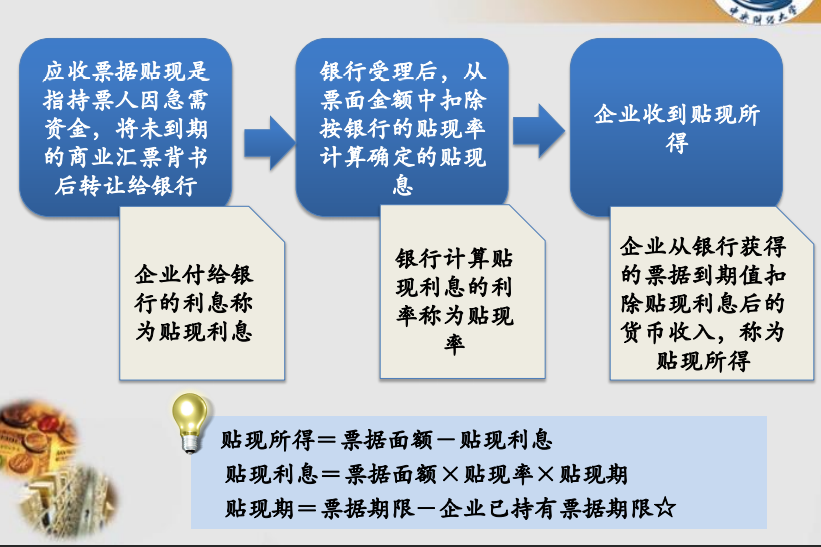

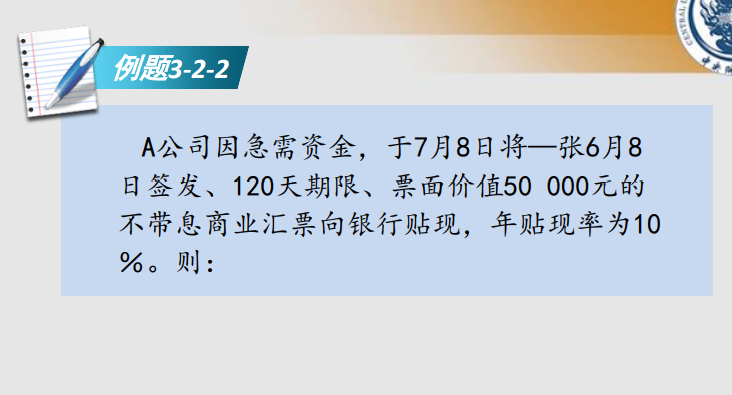

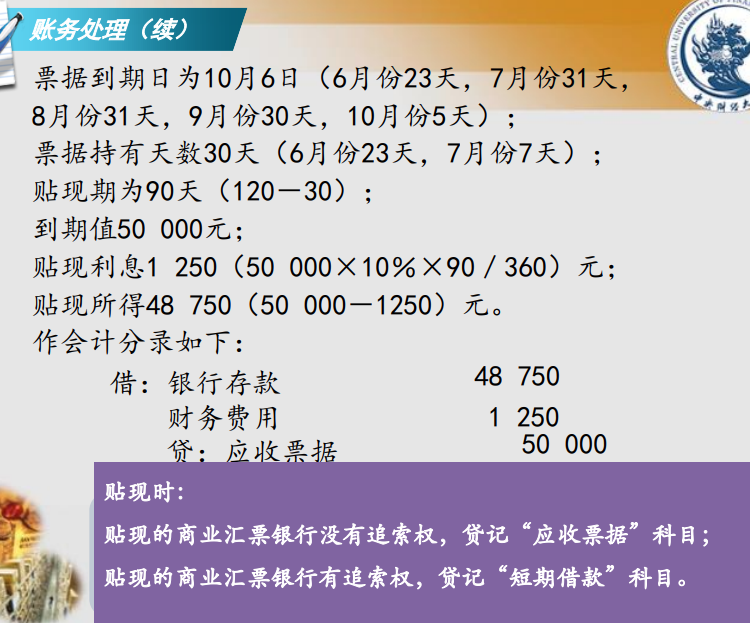

应收票据贴现的核算

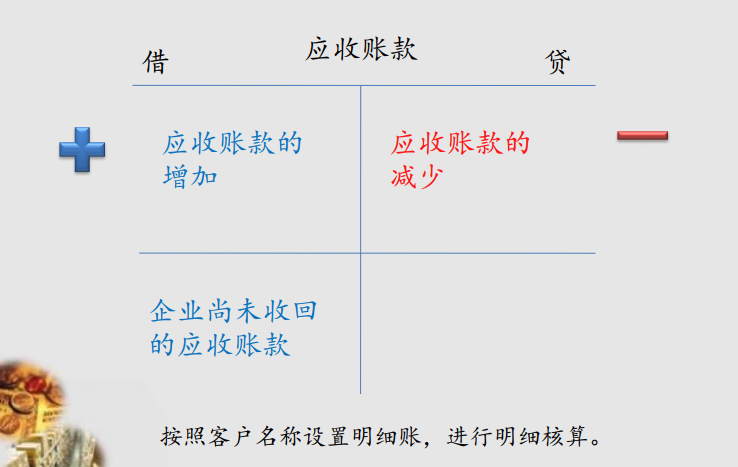

应收账款的核算

应收账款概述

定义:

应收账款是指企业因销售商品、产品、提供劳务等业务,向购货单位或接受劳务单位收取的款项,是企业因销售商品、产品、提供劳务等经营活动所形成的债权。

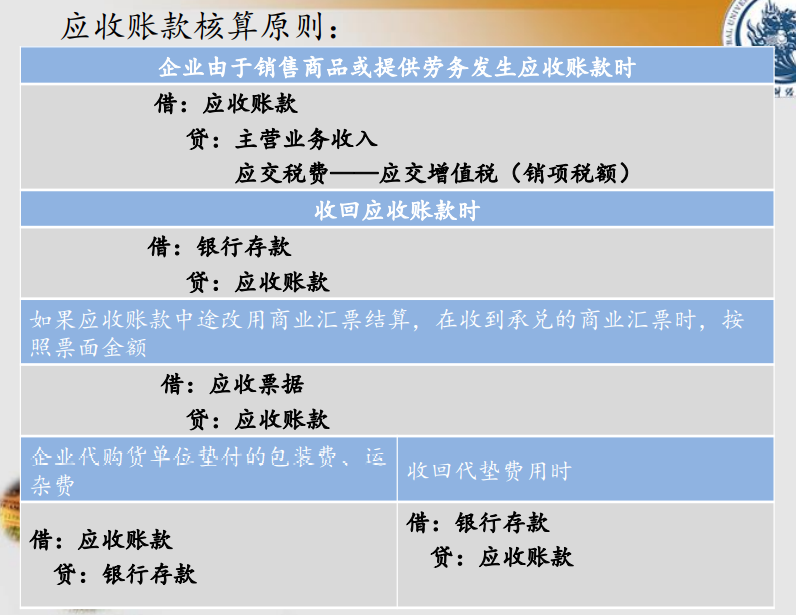

确认与计量

应收账款应该在销售成立时予以确认。

应收账款通常应按实际发生额计价入账。

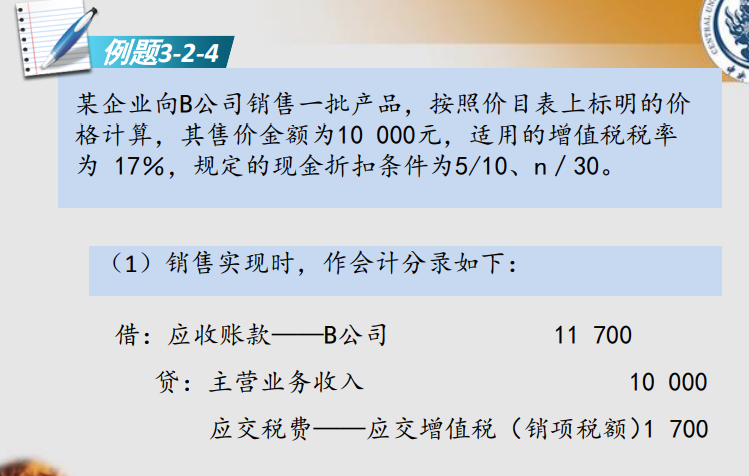

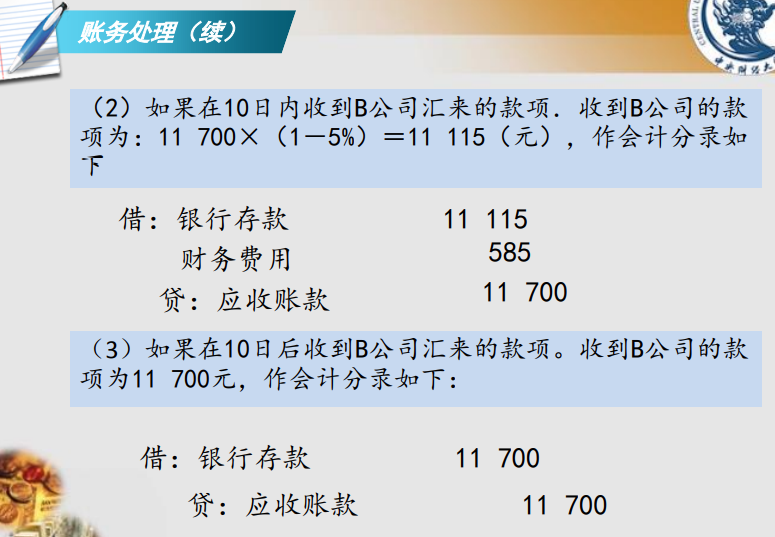

应收账款计价时还需要考虑商业折扣和现金折扣等因素

商业(销售)折扣——净价法(销售时确认折扣)

原理:销售越多折扣越多。表示:按百分比

现金折扣——总价法(收款时确认折扣)

表示:(1/10、n/30)

原理:越早付款,越少付款。

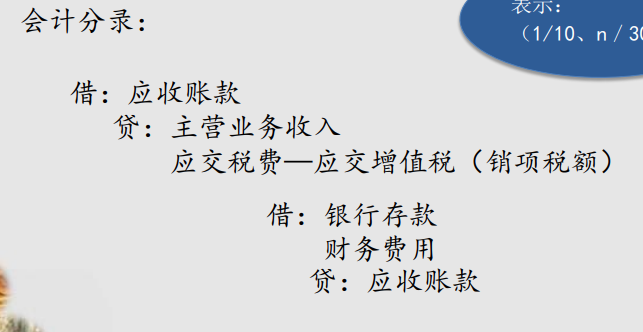

应收账款的核算方法

预付账款和其他应收款的核算

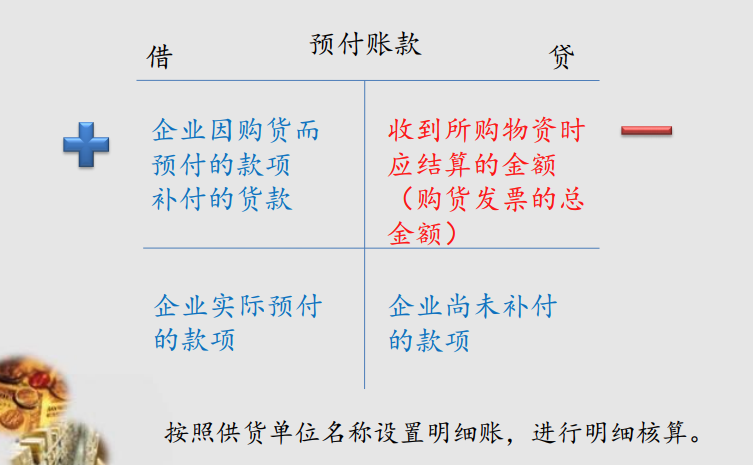

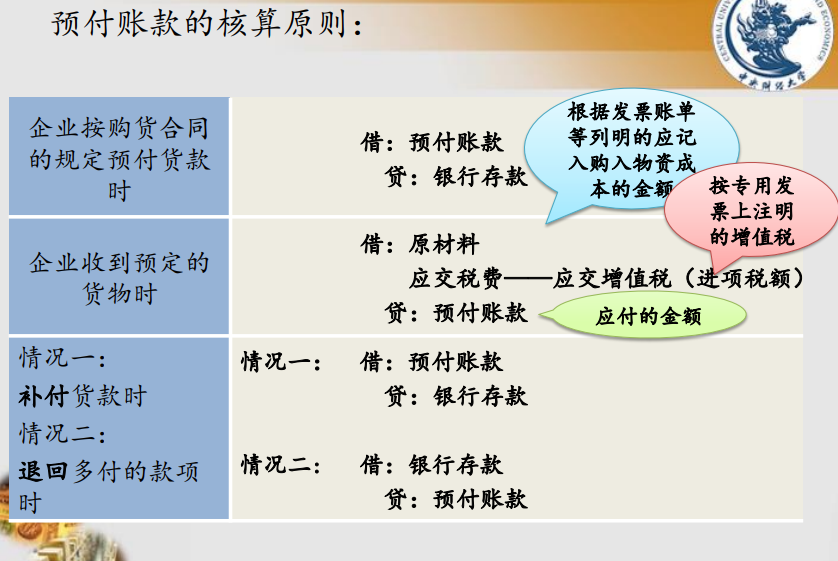

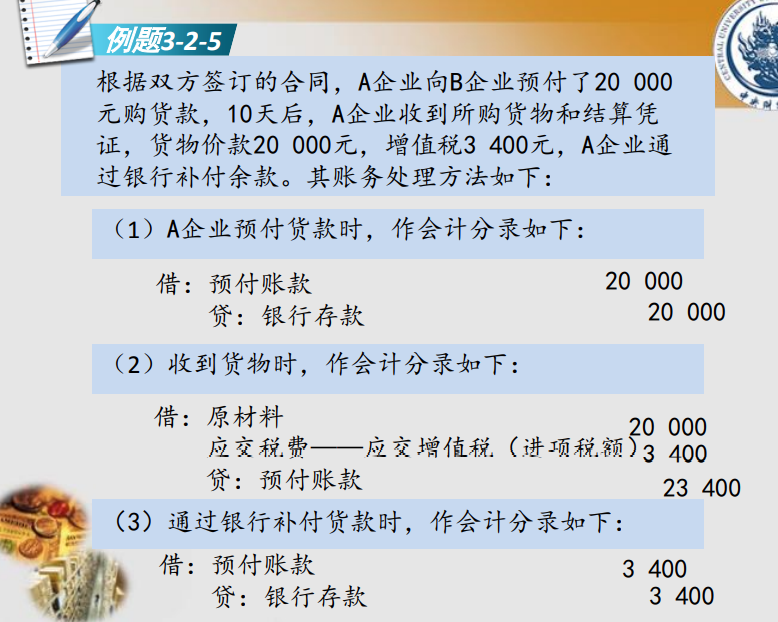

预付账款的核算

定义

预付账款是指企业按照合同规定,预先支付给供货方或提供劳务方的款项

预付账款的两种不同会计处理:

单独设置“预付账款”账户核算

在“应付账款”账户核算

科目设置

其他应收款的核算内容

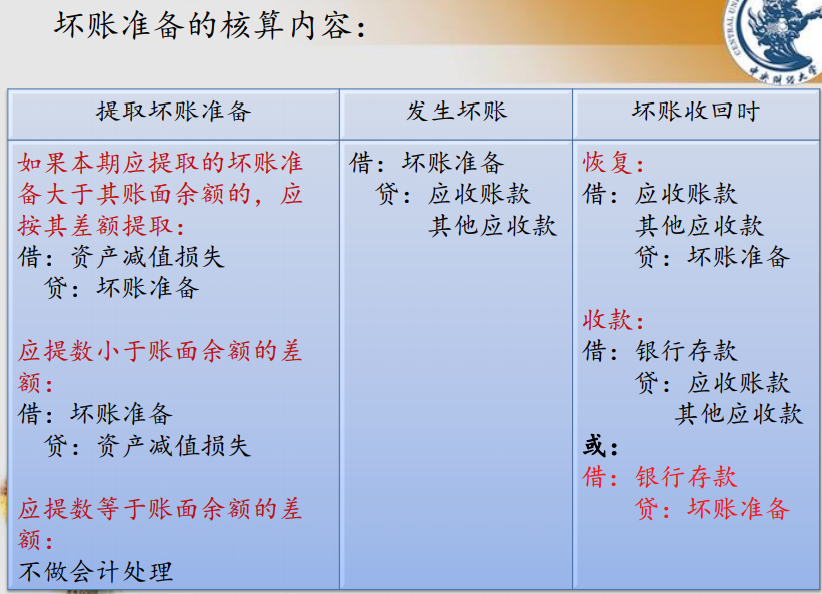

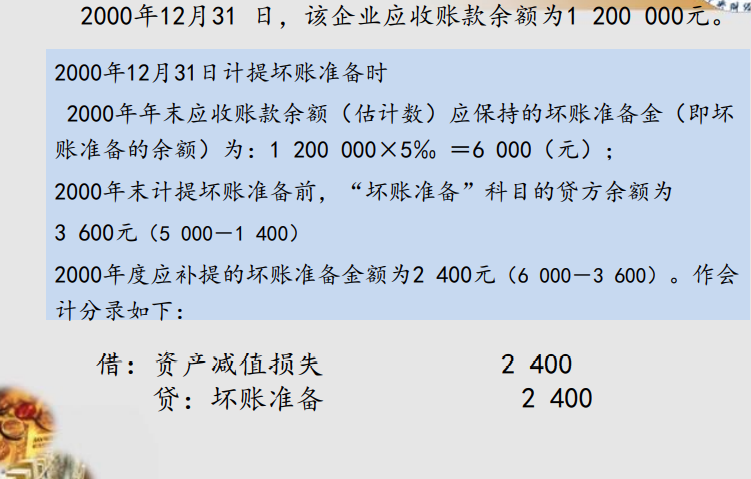

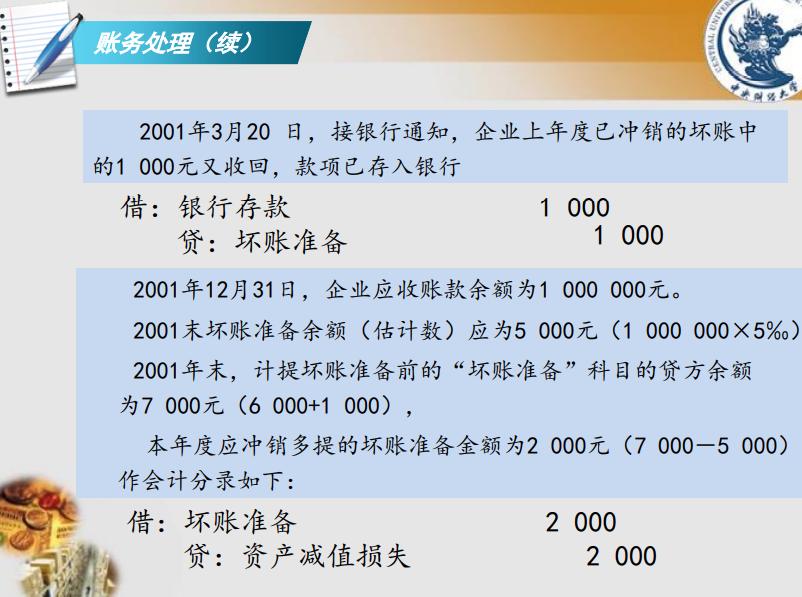

应收账款减值的核算

应收款项减值损失的测试

应收账款减值:

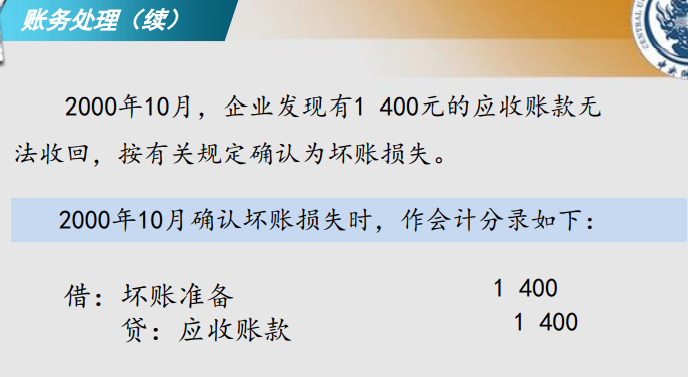

企业无法收回或收回可能性极小的应收款项。由于发生应收款项减值而产生的损失称作应收款项减值损失或坏账损失

坏帐确认的条件

- 债务人破产或死亡,以其破产财产或遗产清偿后不足的部分

- 债务人逾期未履行债务,有足够证据表明实在无法收回,或者收回的可能性很小。

应收款项减值损失的核算方法

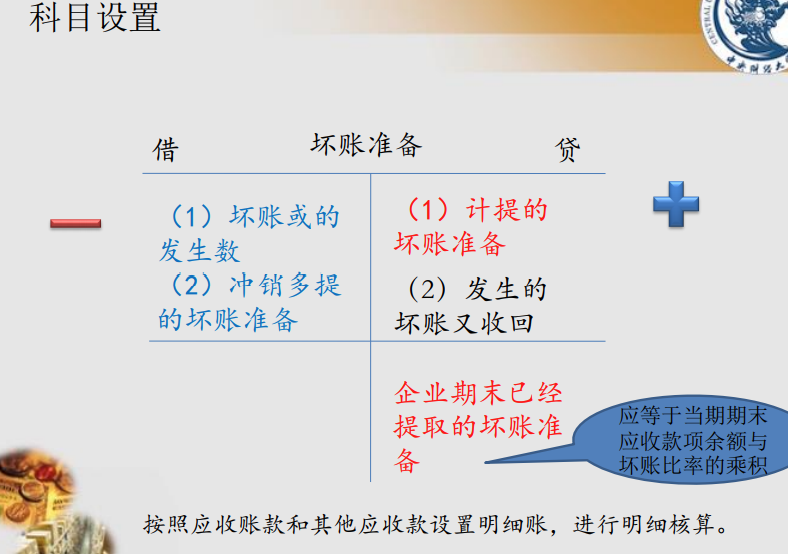

备抵法

指企业按期估计坏账损失,计入当期损益,同时建立坏账准备,待实际发生坏账时冲减坏账准备和相应的应收账款的处理方法。

备抵法的优点

采用备抵法估计可能发生的坏账损失并将其计入损益,符合权责发生制原则;

按扣除预计坏账损失后的净额对应收账款计价,体现了谨慎性原则,也符合资产定义。

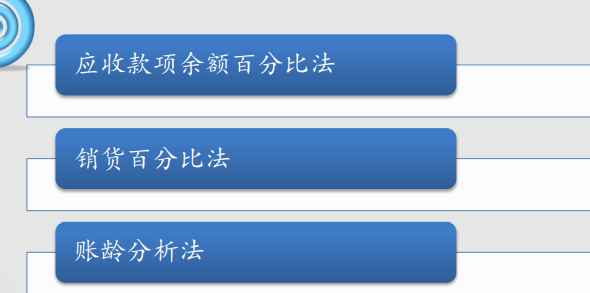

应收账款减值损失的估计方法

应收账款减值损失的估计方法

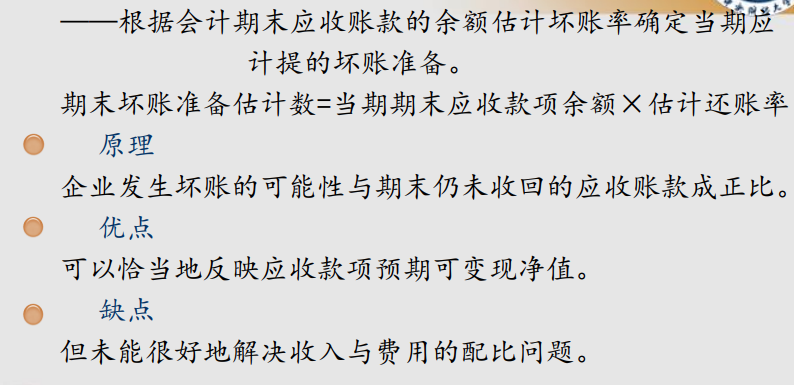

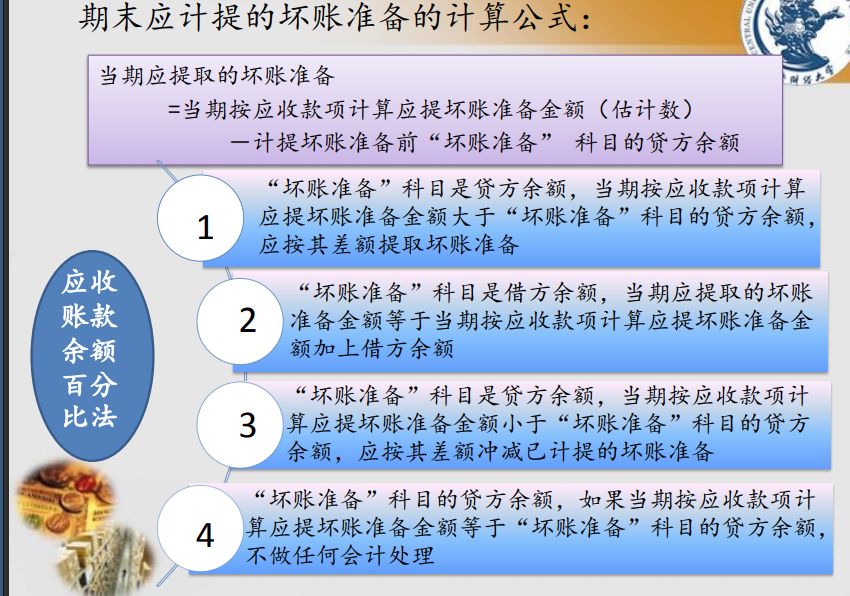

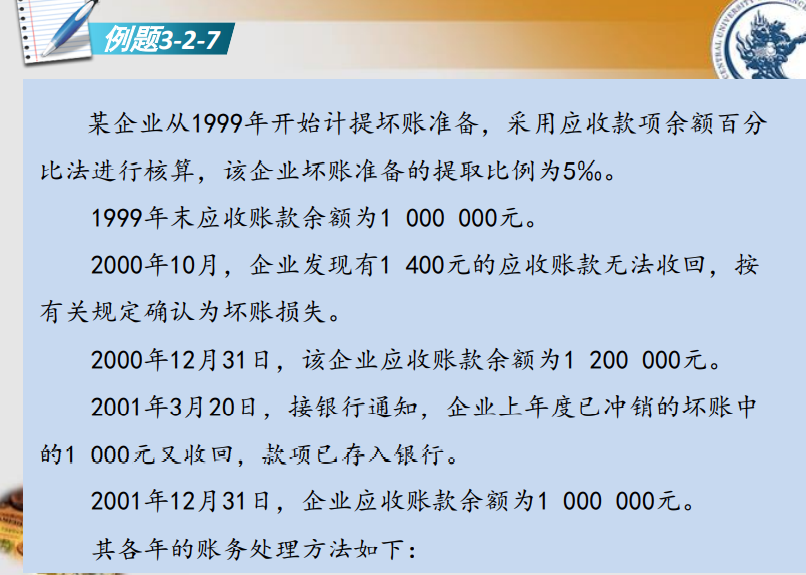

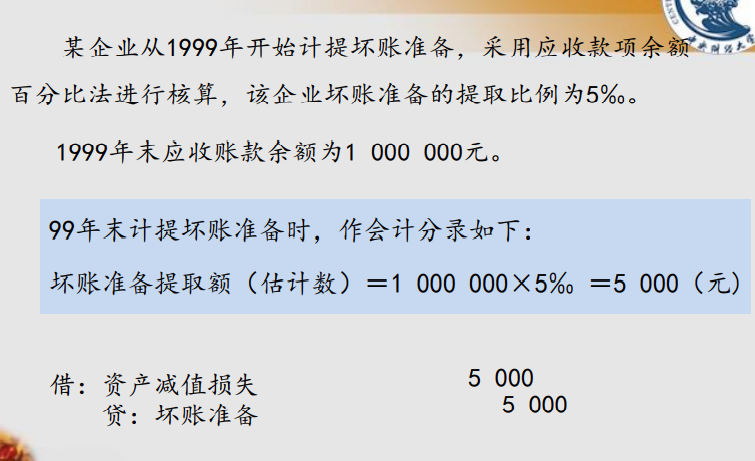

应收账款余额百分比法

销货百分比法

——根据赊销金额的一定百分比来估计坏账损失的方法。

账龄分析法

——该方法实际上是应收款项余额百分比的一种更为精确的估计坏账方法。

原理:应收款项的入账时间越长,发生坏账的可能性越大,坏账准备率就应越高,反之,则越小。

本博客所有文章除特别声明外,均采用 CC BY-SA 4.0 协议 ,转载请注明出处!