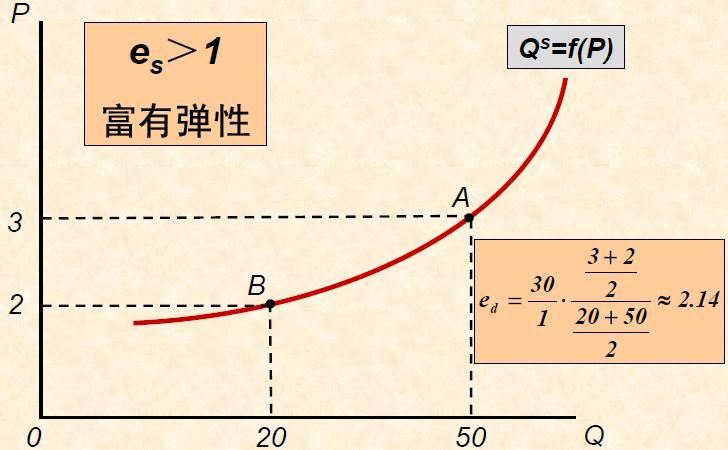

供给和需求弹性 供给和需求弹性 需求的价格弹性衡量了需求量对于价格变化的敏感性 它告诉我们 某种商品价格上升1%,该商品的需求量将会发生多大的百分比变化 EP=(%ΔQ)(%ΔP)E_P=(\%\Delta Q)(\%\Delta P) EP=(%ΔQ)(%ΔP) EP=ΔQ/QΔP/P=PΔQQΔPE_P=\frac{\Delta Q /Q}{\Delta P /P}=\frac{P\Delta Q}{ 2021-03-11 微观经济学 笔记

保险原则 保险原则 诚信原则 内容 告知 如实告知,是指在保险合同订立之前、订立时及在合同有效期内,要求合同双方当事人按照法律实事求是,尽自己所知,毫无保留地向对方就合同内容所做的口头或书面的陈述。 保证 是指保险人要求投保人或被保险人在保险期间对某一事项的作为与不作为,某种事态的存在或不存在做出的许诺 弃权和禁止反言 弃权是指当事人放弃其可以主张的某种权利;禁止反言是指一方既已放弃某项权利,日 2021-03-11 保险学 笔记

反映经营成果的会计要素 反映经营成果的会计要素 收入 定义 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。 确定条件 收入只有在经济利益很可能流入从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认 组成内容 主营业务收入、其他业务收入 费用 定义 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济 2021-03-10 会计学 笔记

会计核算基础 会计核算基础 会计核算基础是指为了能够准确地反映企业特定会计期间的财务状况和经营成果而采用的一种会计记账基础。 权责发生制 又称为应计制或应收应付制,即凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入或费用。 核心 现金流与收入费用确认的时间不一定一致 收入和费用归属期的 2021-03-10 会计学 笔记

会计核算的基本前提 会计核算的基本假设 会计基本假设 是指对会计核算的空间和时间范围以及核算内容、计量手段和方法等所作的客观判断与合理限定。主要包括会计主体、持续经营、会计分期和货币计量 (基本假设属于无需或无法证明其存在的一些限制条件,只有在这些假设的前提下,会计核算才能够正常进行) 会计主体 定义 会计主体,是指会计工作所服务的特定单位或组织。它是对会计工作的空间范围所作的限定。 意义 旨在把一个会计主 2021-03-10 会计学 笔记

Discounted Cash Flow Applications Discounted Cash Flow Applications Capital Budgeting (资本预算) The allocation of funds to relatively long-range projects or investments. From the perspective of capital budgeting, a company is a portfol 2021-03-07 CFA 考证

Time Value of Money Time Value of Money 货币时间价值 Time value of money(货币时间价值) TVM is the building block of finance theories It is important to master TVM basics to have comprehensive insight of other CFA subjects Time va 2021-03-07 CFA 考证

linux对应windows的操作 windows和linux的操作对比 windows linux 关机 shutdown 重启 reboot 新建文件夹 mkdir 拷贝 cp 新建文件 touch 删除 rm 移动 mv 展示文件夹内容 ls 进入文件夹 cd 以管理员身份运行 sudo 改变权限 chmod 目录名 pwd 删除文件夹 rmdir 创建快捷方 2021-03-04 计算机 瞎玩

保险合同 保险合同 保险合同概述 保险合同的概念 保险合同是指投保人与保险人就保险权利义务关系而签订的协议。 保险合同是保险关系产生的依据,是保险活动最基本的法律表现形式。 保险合同的特征 保险合同具有附和性 合同当事人双方对于合同具体内容并不进行协商,一方纯粹被动地接受另一方所提出的合同条件。 保险合同具有双务有偿性 合同当事人双方互相权利、互负义务。权利与义务必须对等。 保险 2021-03-04 保险学 笔记

企业组织形式与会计 企业组织形式与会计 独资企业 定义 独资企业是个人出资经营、归个人所有和控制、由个人承担经营风险和享有全部收益的企业,也称自然人企业 特点: 组建与解散程序简单 企业主对企业的债务负无限责任。当企业的资产不足以清偿其债务时,企业主需以其个人财产偿付企业债务。 企业的规模有限。独资企业有限的经营所得、企业主有限的个人资产、企业主一人有限的工作精力和管理水平等都制约着企业经营规模的扩大。 企 2021-03-03 会计学 笔记